Diferencia entre revisiones de «Euríbor»

Recupero gráfico manual ante imagen desactualizada. |

|||

| (No se muestran 38 ediciones intermedias de 11 usuarios) | |||

| Línea 1: | Línea 1: | ||

El '''euríbor''' (del inglés ''euribor'')<ref>{{DRAE}}</ref> (acrónimo de '''''Eur'''o '''I'''nter'''b'''ank '''O'''ffered '''R'''ate'', es decir, ''tipo europeo de oferta interbancaria'') es un índice de referencia publicado diariamente que indica el [[tipo de interés]] promedio al que un gran número de bancos europeos dicen concederse préstamos a corto plazo entre ellos para prestárselo a terceros —particulares y empresas—.<ref name=EuriborNegativo/> Es un tipo de interés del [[mercado interbancario]] del [[euro]].<ref>{{cita web|título=Tipos de Interés legales. Euribor|url=http://www.bde.es/webbde/es/estadis/infoest/a1901.pdf|obra=Banco de España}}</ref><ref>{{cita web|apellidos1=Euriborates.eu|título=El euribor y su hipoteca|url=http://es.euribor-rates.eu/euribor-hipoteca.asp|fechaacceso=20 de octubre de 2016}}</ref> |

El '''euríbor''' (del inglés ''euribor'')<ref>{{DRAE}}</ref> (acrónimo de '''''Eur'''o '''I'''nter'''b'''ank '''O'''ffered '''R'''ate'', es decir, ''tipo europeo de oferta interbancaria'') es un índice de referencia publicado diariamente que indica el [[tipo de interés]] promedio al que un gran número de bancos europeos dicen concederse préstamos a corto plazo entre ellos para prestárselo a terceros —particulares y empresas—.<ref name=EuriborNegativo/> Es un tipo de interés del [[mercado interbancario]] del [[euro]].<ref>{{cita web|título=Tipos de Interés legales. Euribor|url=http://www.bde.es/webbde/es/estadis/infoest/a1901.pdf|obra=Banco de España}}</ref><ref>{{cita web|apellidos1=Euriborates.eu|título=El euribor y su hipoteca|url=http://es.euribor-rates.eu/euribor-hipoteca.asp|fechaacceso=20 de octubre de 2016}}</ref> |

||

Se calcula como promedio del tipo de interés que, mediante encuesta, comunican los principales bancos que operan en [[Europa]]. Es un tipo de interés muy utilizado como referencia para los [[crédito]]s o préstamos bancarios, entre ellos los [[préstamos hipotecarios]] que inciden decisivamente en el [[Precio de la vivienda|precio final de la vivienda]].<ref>{{cita web|título=Bankimia. Euribor|url=https://euribor.bankimia.com/|fechaacceso=20 de octubre de 2016}}</ref> |

Se calcula como promedio del tipo de interés que, mediante encuesta, comunican los principales bancos que operan en [[Europa]]. Es un tipo de interés muy utilizado como referencia para los [[crédito]]s o préstamos bancarios, entre ellos los [[préstamos hipotecarios]] que inciden decisivamente en el [[Precio de la vivienda|precio final de la vivienda]].<ref>{{cita web|título=Bankimia. Euribor|url=https://euribor.bankimia.com/|fechaacceso=20 de octubre de 2016|fechaarchivo=23 de septiembre de 2016|urlarchivo=https://web.archive.org/web/20160923085539/https://euribor.bankimia.com/|deadurl=yes}}</ref> |

||

Desde febrero de 2016 el [[Interés negativo|tipo de interés del euríbor fue negativo]], lo que implicó que los prestamistas —los bancos— en algunos caso pagaban intereses a los titulares de los préstamos o créditos.<ref name=EuriborNegativo>{{cita noticia|título=Qué implica que el euríbor esté en negativo y cómo te afecta aunque no tengas hipoteca|url=http://www.eldiario.es/economia/euribor-negativo-afecta-hipoteca_0_482252157.html|fechaacceso=20 de octubre de 2016|editorial=eldiario.es|fecha=8 de febrero de 2016}}</ref> La tasa dejó de ser negativa en 2021, y a fines de 2022, se ubicaba en 2.993%.<ref>{{cita web|apellidos1=Calavia|nombre1=Miriam|título=El euríbor se dispara tras la subida de los tipos y ya roza el 3%|url=https://cincodias.elpais.com/cincodias/2022/12/16/midinero/1671188009_002621.html|obra=El País|idioma=Español|fechaacceso=6 de enero de 2023}}</ref> |

Desde febrero de 2016 el [[Interés negativo|tipo de interés del euríbor fue negativo]], lo que implicó que los prestamistas —los bancos— en algunos caso pagaban intereses a los titulares de los préstamos o créditos.<ref name=EuriborNegativo>{{cita noticia|título=Qué implica que el euríbor esté en negativo y cómo te afecta aunque no tengas hipoteca|url=http://www.eldiario.es/economia/euribor-negativo-afecta-hipoteca_0_482252157.html|fechaacceso=20 de octubre de 2016|editorial=eldiario.es|fecha=8 de febrero de 2016}}</ref> La tasa dejó de ser negativa en 2021, y a fines de 2022, se ubicaba en 2.993%.<ref>{{cita web|apellidos1=Calavia|nombre1=Miriam|título=El euríbor se dispara tras la subida de los tipos y ya roza el 3%|url=https://cincodias.elpais.com/cincodias/2022/12/16/midinero/1671188009_002621.html|obra=El País|idioma=Español|fechaacceso=6 de enero de 2023}}</ref> |

||

La [[manipulación del euríbor]] por los bancos les ocasionó multas multimillonarias por parte de la [[Comisión Europea]] en diciembre de |

La [[manipulación del euríbor]] por los bancos les ocasionó multas multimillonarias por parte de la [[Comisión Europea]] en diciembre de 2013<ref>En diciembre de 2013 la Comisión Europea impuso multas por 1710 millones de euros a seis grandes bancos por la manipulación de los tipos de interés interbancarios euríbor, ''líbor'' y ''tíbor'', la sanción más elevada jamás impuesta por Bruselas. Las sanciones multimillonarias han recaído sobre Deutsche Bank, Société Générale, Royal Bank of Scotland, JP Morgan Chase, Citigroup y el bróker RP Martin. Barclays y UBS también participaron en los cárteles pero se libran de esta sanción por ser los primeros en delatar su existencia ante Bruselas y porque ya aceptaron pagar sanciones al respecto: UBS pactó pagar 1170 millones de euros y Barclays, 347 millones.</ref><ref>[http://www.eldiario.es/economia/CE-millones-manipular-Euribor-Libor_0_203679781.html Multa millonaria por manipulación de euríbor y líbor]</ref> y la decisión del [[Banco Central Europeo]] (BCE) de reformar el sistema estadístico que lo conformaba. El fracaso en su modificación ha llevado al BCE junto al [[Sistema Europeo de Supervisión Financiera]] (SESF), la [[Autoridad Europea de Valores y Mercados]] (AEVM) y la [[Comisión Europea]] (CE), a lanzar un nuevo índice de referencia diario a partir de 2020.<ref name=nuevo_indice_2020>[https://www.invertia.com/es/-/economia-el-bce-prepara-un-nuevo-indice-de-referencia-diario-para-2020-tras-el-fracaso-de-la-reforma-del-euribor?inheritRedirect=true&redirect=%2Fes%2Fportada El BCE prepara un nuevo índice de referencia para 2020 tras fracasar la reforma del euríbor], Invertia, 21 de septiembre de 2017.</ref> |

||

== Temporalidad, evolución, ámbito de aplicación y cálculo del euríbor == |

== Temporalidad, evolución, ámbito de aplicación y cálculo del euríbor == |

||

=== Euríbor interanual, por meses, semanas y diario === |

=== Euríbor interanual, por meses, semanas y diario === |

||

El euríbor puede tener una aplicación a corto, medio y largo plazo por lo que se publica para distintos períodos: anual, 9 meses, 6 meses, 3 meses, 1 mes, 3 semanas, 2 semanas, 1 semana, diario.<ref name="EMMI_Euribor">{{cita web|url=http://www.emmi-benchmarks.eu/|título=Latest fixing - Euribor|fechaacceso=20 de octubre de 2016|editorial=EMMI|idioma=inglés}}</ref> La periodificación es importante en la revisión de créditos bancarios y créditos hipotecarios. |

El euríbor puede tener una aplicación a corto, medio y largo plazo por lo que se publica para distintos períodos: anual, 9 meses, 6 meses, 3 meses, 1 mes, 3 semanas, 2 semanas, 1 semana, diario.<ref>{{Cita web|url=https://www.expansion.com/mercados/euribor.html|título=Euribor: Valor Actual Hoy y Evolución Histórica|fechaacceso=2023-05-09|fecha=2015-03-17|sitioweb=Expansión|idioma=es}}</ref><ref name="EMMI_Euribor">{{cita web|url=http://www.emmi-benchmarks.eu/|título=Latest fixing - Euribor|fechaacceso=20 de octubre de 2016|editorial=EMMI|idioma=inglés}}</ref> La periodificación es importante en la revisión de créditos bancarios y créditos hipotecarios. |

||

=== Evolución del euríbor === |

=== Evolución del euríbor === |

||

| Línea 16: | Línea 16: | ||

Colors = |

Colors = |

||

id:gris value:gray(0.5) |

id:gris value:gray(0.5) |

||

ImageSize = width:auto height:275 barincrement: |

ImageSize = width:auto height:275 barincrement:2.5 |

||

PlotArea = left: 35 bottom: 75 top: 20 right: 20 |

PlotArea = left: 35 bottom: 75 top: 20 right: 20 |

||

DateFormat = x.y |

DateFormat = x.y |

||

| Línea 311: | Línea 311: | ||

bar: 202302 |

bar: 202302 |

||

bar: 202303 |

bar: 202303 |

||

bar: 202304 |

|||

bar: 202305 |

|||

bar: 202306 text: 2023 |

|||

bar: 202307 |

|||

bar: 202308 |

|||

bar: 202309 |

|||

bar: 202310 |

|||

bar: 202311 |

|||

bar: 202312 |

|||

bar: 202401 |

|||

bar: 202402 |

|||

bar: 202403 |

|||

bar: 202404 |

|||

bar: 202405 |

|||

bar: 202406 text: 2024 |

|||

bar: 202407 |

|||

bar: 202408 |

|||

bar: 202409 |

|||

bar: 202410 |

|||

PlotData= |

PlotData= |

||

color:coral width: |

color:coral width:2.5 align:center |

||

bar: 199906 from: 0 till: 2.836 |

bar: 199906 from: 0 till: 2.836 |

||

| Línea 601: | Línea 620: | ||

bar: 202302 from: 0 till: 3.534 |

bar: 202302 from: 0 till: 3.534 |

||

bar: 202303 from: 0 till: 3.647 |

bar: 202303 from: 0 till: 3.647 |

||

bar: 202304 from: 0 till: 3.757 |

|||

bar: 202305 from: 0 till: 3.862 |

|||

bar: 202306 from: 0 till: 4.007 |

|||

bar: 202307 from: 0 till: 4.149 |

|||

bar: 202308 from: 0 till: 4.073 |

|||

bar: 202309 from: 0 till: 4.149 |

|||

bar: 202310 from: 0 till: 4.160 |

|||

bar: 202311 from: 0 till: 4.022 |

|||

bar: 202312 from: 0 till: 3.679 |

|||

bar: 202401 from: 0 till: 3.609 |

|||

bar: 202402 from: 0 till: 3.671 |

|||

bar: 202403 from: 0 till: 3.718 |

|||

bar: 202404 from: 0 till: 3.703 |

|||

bar: 202405 from: 0 till: 3.680 |

|||

bar: 202406 from: 0 till: 3.650 |

|||

bar: 202407 from: 0 till: 3.526 |

|||

bar: 202408 from: 0 till: 3.166 |

|||

bar: 202409 from: 0 till: 2.936 |

|||

bar: 202409 from: 0 till: 2.691 |

|||

PlotData= |

PlotData= |

||

bar: 199906 at: 2.300 fontsize:S text: "Jun 1999 |

bar: 199906 at: 2.300 fontsize:S text: "Jun 1999: 2,836%" shift:(45,5) |

||

bar: 200008 at: 5.248 fontsize:S text: "Ago 2000 |

bar: 200008 at: 5.248 fontsize:S text: "Ago 2000: 5,248%" shift:(10,5) |

||

bar: 200306 at: 1.400 fontsize:S text: "Jun 2003 |

bar: 200306 at: 1.400 fontsize:S text: "Jun 2003: 2,014%" shift:(0,5) |

||

bar: 200807 at: 5.393 fontsize:S text: "Jul 2008 |

bar: 200807 at: 5.393 fontsize:S text: "Jul 2008: 5,393%" shift:(0,5) |

||

bar: 201003 at: 0.600 fontsize:S text: "Mar 2010 |

bar: 201003 at: 0.600 fontsize:S text: "Mar 2010: 1,215%" shift:(-40,5) |

||

bar: 201107 at: 2.183 fontsize:S text: "Jul 2011 |

bar: 201107 at: 2.183 fontsize:S text: "Jul 2011: 2,183%" shift:(-40,5) |

||

bar: 201305 at: 1.000 fontsize:S text: "May 2013 |

bar: 201305 at: 1.000 fontsize:S text: "May 2013: 0,484%" shift:(20,5) |

||

bar: 202101 at: -1.000 fontsize:S text: "Ene 2021- |

bar: 202101 at: -1.000 fontsize:S text: "Ene 2021: -0,505%" shift:(0,5) |

||

bar: |

bar: 202305 at: 4.000 fontsize:S text: "May 2023: 4,007%" shift:(-40,5) |

||

TextData= |

TextData= |

||

fontsize:S pos:(20,40) text:"Evolución del Euribor a un año desde su puesta en marcha en junio de 1999 |

fontsize:S pos:(20,40) text:"Evolución del Euribor a un año desde su puesta en marcha en junio de 1999" |

||

fontsize:S pos:(20,25) text:"Fuente: Índices de referencia publicados mensualmente por el BOE de España" |

fontsize:S pos:(20,25) text:"Fuente: Índices de referencia publicados mensualmente por el BOE de España" |

||

</timeline>El valor del euríbor a 12 meses sufrió un importante descenso a lo largo de |

</timeline>El valor del euríbor a 12 meses sufrió un importante descenso a lo largo de 2002, tomando valores bajos durante los tres años siguientes (en comparación con años anteriores). El 6 de junio de 2008 tuvo una de las subidas más espectaculares al subir tres décimas desde el valor del día anterior y alcanzar el valor de 5,417 %. |

||

La inmensa mayoría de las hipotecas a interés variable en España utilizan el Euríbor hipotecario para el cálculo del tipo de interés, que se recoge mensualmente a partir de la media de los valores diarios del Euribor a 12 meses. El mayor valor que alcanzó el Euribor hipotecario fue en julio de 2008 al cerrar el mes con el valor de 5,393 %.<ref>[https://www.euribor.us Euríbor hipotecario.]</ref> |

La inmensa mayoría de las hipotecas a interés variable en España utilizan el Euríbor hipotecario para el cálculo del tipo de interés, que se recoge mensualmente a partir de la media de los valores diarios del Euribor a 12 meses. El mayor valor que alcanzó el Euribor hipotecario fue en julio de 2008 al cerrar el mes con el valor de 5,393 %.<ref>[https://www.euribor.us Euríbor hipotecario.]</ref> |

||

| Línea 623: | Línea 660: | ||

A continuación, el euríbor comenzó a bajar progresivamente como consecuencia de un aumento del crédito y un descenso de los tipos de interés del [[Banco Central Europeo]]. |

A continuación, el euríbor comenzó a bajar progresivamente como consecuencia de un aumento del crédito y un descenso de los tipos de interés del [[Banco Central Europeo]]. |

||

* En |

* En febrero de 2016 empezó a alcanzar los [[Interés negativo|valores negativos]]. El euríbor a un año cerró ese mes a -0,008%.<ref name=EuriborNegativo/> |

||

* En |

* En diciembre de 2016 el euríbor a un año cerró a −0,080 %.<ref name="Sin-nombre-p35D-2">{{Cita web|url=https://www.euribordiario.es/historico_mensual.html|título=Evolución del Euribor Mensual {{!}} Euribor Diario|fechaacceso=2023-04-19|sitioweb=www.euribordiario.es}}</ref> |

||

* En |

* En diciembre de 2017 el euríbor a un año cerró a −0,190 %.<ref name="Sin-nombre-p35D-2"/> |

||

* En |

* En diciembre de 2018 el euríbor a un año cerró a −0,129 %.<ref>[https://www.euribor.news/es/diciembre/2018 Euribor a diciembre de 2018.]</ref> |

||

* En |

* En diciembre de 2019 el euríbor a un año cerró a −0,261 %.<ref>[https://www.euribor.news/es/diciembre/2019 Euribor a diciembre de 2019.]</ref> |

||

* En |

* En octubre de 2020 el euríbor a un año cayó hasta el '''−0,463'''.<ref name=EMMI_Euribor/> |

||

* En |

* En noviembre de 2021 el euribor a un año cayó hasta '''−0,490'''.<ref name="Sin-nombre-p35D-1">{{Cita web|url=https://www.euribor-rates.eu/es/|título=Euribor-rates.eu - abundante información acerca del Euribor|fechaacceso=2023-04-19|sitioweb=euribor-rates.eu|idioma=es}}</ref> |

||

=== Comunicación, cálculo y publicación del euríbor por el EMMI === |

=== Comunicación, cálculo y publicación del euríbor por el EMMI === |

||

| Línea 644: | Línea 681: | ||

=== Ámbito de aplicación del euríbor === |

=== Ámbito de aplicación del euríbor === |

||

El euríbor solamente se aplica en los bancos de los |

El euríbor solamente se aplica en los bancos de los Estados miembros de la [[Unión Europea]] (UE) que forman parte de la [[eurozona]]. Otros tipos de interés han desaparecido: el ''píbor'' de [[París]] o el ''fíbor'' de [[Fráncfort del Meno|Fráncfort]], se juntaron en el euríbor el 1 de enero de 1999. En el caso de [[España]], el euríbor sustituyó al [[míbor]] a raíz del traspaso de competencias del [[Banco de España]] al [[Banco Central Europeo]]. |

||

=== Bancos que contribuyen a la formación del euríbor === |

=== Bancos que contribuyen a la formación del euríbor === |

||

| Línea 680: | Línea 717: | ||

== Manipulación del euríbor == |

== Manipulación del euríbor == |

||

{{AP|Manipulación del euríbor}} |

{{AP|Manipulación del euríbor}} |

||

El |

El 19 de octubre de 2011 la [[Comisión Europea]] lanzaba una investigación a los bancos por una posible manipulación del euríbor. También se conoció a finales de febrero de 2012 que la Comisión del Mercado de Valores de [[Canadá]] había demandado a seis grandes bancos ([[HSBC|HSBC Holdings]], [[JP Morgan Chase]], [[Royal Bank of Scotland]], [[UBS]], [[Citigroup]] y [[Deutsche Bank]]) por manipular el [[LIBOR|líbor]] (el tipo de interés londinense). |

||

En diciembre de |

En diciembre de 2013 la [[Comisión Europea]] impuso multas por 1710 millones de euros a seis grandes bancos por la manipulación de los tipos de interés interbancarios euríbor, [[LIBOR|líbor]] y ''tíbor'', la sanción más elevada jamás impuesta por [[Bruselas]]. Las sanciones multimillonarias han recaído sobre [[Deutsche Bank]], [[Société Générale]], [[Royal Bank of Scotland]], [[JP Morgan Chase]], [[Citigroup]] y el [[bróker]] ''RP Martin''. |

||

[[Barclays]] y [[UBS]] también participaron en los cárteles pero se libran de esta sanción por ser los primeros en delatar su existencia ante Bruselas y porque ya aceptaron pagar sanciones al respecto: [[UBS]] pactó pagar 1170 millones de euros y [[Barclays]], 347 millones.<ref> |

[[Barclays]] y [[UBS]] también participaron en los cárteles pero se libran de esta sanción por ser los primeros en delatar su existencia ante Bruselas y porque ya aceptaron pagar sanciones al respecto: [[UBS]] pactó pagar 1170 millones de euros y [[Barclays]], 347 millones.<ref>{{Cita web|url=https://www.eldiario.es/economia/ce-millones-manipular-euribor-libor_1_1163160.html|título=Bruselas multa con 1.710 millones a seis bancos por manipular el Euríbor y el Líbor|fechaacceso=2023-04-19|apellido=Agencias/eldiario|fecha=2013-12-04|sitioweb=elDiario.es|idioma=es}}</ref> |

||

== Nuevo índice de referencia para 2020 == |

== Nuevo índice de referencia para 2020 == |

||

El fracaso en la modificación del euríbor (por el euríbor plus) ha llevado al [[Banco Central Europeo]] (BCE) junto al [[Sistema Europeo de Supervisión Financiera]] (SESF), la [[Autoridad Europea de Valores y Mercados]] (AEVM) y la [[Comisión Europea]] (CE), a lanzar un nuevo índice de referencia diario a partir de |

El fracaso en la modificación del euríbor (por el euríbor plus) ha llevado al [[Banco Central Europeo]] (BCE) junto al [[Sistema Europeo de Supervisión Financiera]] (SESF), la [[Autoridad Europea de Valores y Mercados]] (AEVM) y la [[Comisión Europea]] (CE), a lanzar un nuevo índice de referencia diario a partir de 2020.<ref name=nuevo_indice_2020/> |

||

== Véase también == |

== Véase también == |

||

| Línea 722: | Línea 759: | ||

* [http://tallerdederechos.com/manipulacion-bancaria-jaque-mate-al-euribor/ Manipulación bancaria: Jaque (¿mate?) al euríbor, 8 de diciembre de 2016]. |

* [http://tallerdederechos.com/manipulacion-bancaria-jaque-mate-al-euribor/ Manipulación bancaria: Jaque (¿mate?) al euríbor, 8 de diciembre de 2016]. |

||

* [https://www.euribor.us Datos y gráficos actualizados del euríbor]. |

* [https://www.euribor.us Datos y gráficos actualizados del euríbor]. |

||

* [https://grocasa.com/blog/prevision-euribor-que-dicen-los-expertos Previsión del euríbor para 2023, 2024 y 2025] |

|||

=== Enlaces en inglés === |

=== Enlaces en inglés === |

||

| Línea 730: | Línea 768: | ||

* [https://web.archive.org/web/20100420035354/http://www.bof.fi/Stats/default.aspx?r=%2Ftilastot%2Fmarkkina-_ja_hallinnolliset_korot%2Feuriborkorot_pv_chrt_en Gráfica de la evolución a corto plazo]. |

* [https://web.archive.org/web/20100420035354/http://www.bof.fi/Stats/default.aspx?r=%2Ftilastot%2Fmarkkina-_ja_hallinnolliset_korot%2Feuriborkorot_pv_chrt_en Gráfica de la evolución a corto plazo]. |

||

* [https://web.archive.org/web/20090528000511/http://www.bof.fi/Stats/default.aspx?r=%2Ftilastot%2Fmarkkina-_ja_hallinnolliset_korot%2Feuriborkorot_kk_chrt_en Gráfica de la evolución a largo plazo]. |

* [https://web.archive.org/web/20090528000511/http://www.bof.fi/Stats/default.aspx?r=%2Ftilastot%2Fmarkkina-_ja_hallinnolliset_korot%2Feuriborkorot_kk_chrt_en Gráfica de la evolución a largo plazo]. |

||

{{Control de autoridades}} |

{{Control de autoridades}} |

||

[[Categoría:Eurozona]] |

[[Categoría:Eurozona]] |

||

Revisión actual - 02:26 7 nov 2024

El euríbor (del inglés euribor)[1] (acrónimo de Euro Interbank Offered Rate, es decir, tipo europeo de oferta interbancaria) es un índice de referencia publicado diariamente que indica el tipo de interés promedio al que un gran número de bancos europeos dicen concederse préstamos a corto plazo entre ellos para prestárselo a terceros —particulares y empresas—.[2] Es un tipo de interés del mercado interbancario del euro.[3][4]

Se calcula como promedio del tipo de interés que, mediante encuesta, comunican los principales bancos que operan en Europa. Es un tipo de interés muy utilizado como referencia para los créditos o préstamos bancarios, entre ellos los préstamos hipotecarios que inciden decisivamente en el precio final de la vivienda.[5]

Desde febrero de 2016 el tipo de interés del euríbor fue negativo, lo que implicó que los prestamistas —los bancos— en algunos caso pagaban intereses a los titulares de los préstamos o créditos.[2] La tasa dejó de ser negativa en 2021, y a fines de 2022, se ubicaba en 2.993%.[6]

La manipulación del euríbor por los bancos les ocasionó multas multimillonarias por parte de la Comisión Europea en diciembre de 2013[7][8] y la decisión del Banco Central Europeo (BCE) de reformar el sistema estadístico que lo conformaba. El fracaso en su modificación ha llevado al BCE junto al Sistema Europeo de Supervisión Financiera (SESF), la Autoridad Europea de Valores y Mercados (AEVM) y la Comisión Europea (CE), a lanzar un nuevo índice de referencia diario a partir de 2020.[9]

Temporalidad, evolución, ámbito de aplicación y cálculo del euríbor

Euríbor interanual, por meses, semanas y diario

El euríbor puede tener una aplicación a corto, medio y largo plazo por lo que se publica para distintos períodos: anual, 9 meses, 6 meses, 3 meses, 1 mes, 3 semanas, 2 semanas, 1 semana, diario.[10][11] La periodificación es importante en la revisión de créditos bancarios y créditos hipotecarios.

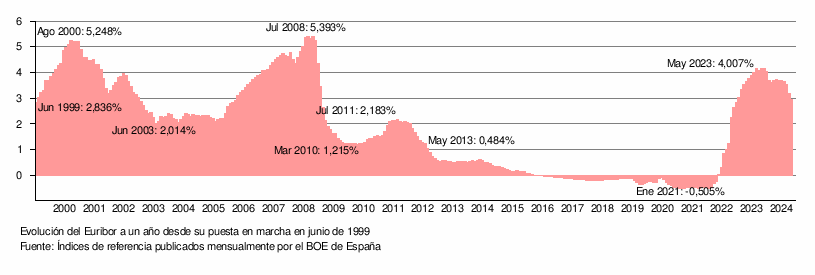

Evolución del euríbor

El valor del euríbor a 12 meses sufrió un importante descenso a lo largo de 2002, tomando valores bajos durante los tres años siguientes (en comparación con años anteriores). El 6 de junio de 2008 tuvo una de las subidas más espectaculares al subir tres décimas desde el valor del día anterior y alcanzar el valor de 5,417 %.

La inmensa mayoría de las hipotecas a interés variable en España utilizan el Euríbor hipotecario para el cálculo del tipo de interés, que se recoge mensualmente a partir de la media de los valores diarios del Euribor a 12 meses. El mayor valor que alcanzó el Euribor hipotecario fue en julio de 2008 al cerrar el mes con el valor de 5,393 %.[12]

A continuación, el euríbor comenzó a bajar progresivamente como consecuencia de un aumento del crédito y un descenso de los tipos de interés del Banco Central Europeo.

- En febrero de 2016 empezó a alcanzar los valores negativos. El euríbor a un año cerró ese mes a -0,008%.[2]

- En diciembre de 2016 el euríbor a un año cerró a −0,080 %.[13]

- En diciembre de 2017 el euríbor a un año cerró a −0,190 %.[13]

- En diciembre de 2018 el euríbor a un año cerró a −0,129 %.[14]

- En diciembre de 2019 el euríbor a un año cerró a −0,261 %.[15]

- En octubre de 2020 el euríbor a un año cayó hasta el −0,463.[11]

- En noviembre de 2021 el euribor a un año cayó hasta −0,490.[16]

Comunicación, cálculo y publicación del euríbor por el EMMI

- Antes de las 10:45 horas (CET) los bancos que conforman el panel deben aportar el dato del tipo de interés al que se prestan a través de la plataforma TARGET (Trans-European Automated Real-Time Gross-Settlement Express Transfer System).

- A las 11:00 horas (CET), el European Money Markets Institute (EMMI) realiza el cálculo del nuevo valor del euríbor, para lo cual hace una media de todos los datos recolectados eliminando el 15 % más alto y el 15 % más bajo. El resultado se redondea a 3 decimales.[11]

En España, con la información del EMMI, se actualiza diariamente y se publica por el Banco de España y en el BOE. Se considera un índice muy importante del mercado financiero, ya que el euríbor a un año es, entre otras cosas, el tipo oficial de referencia más utilizado para préstamos en España desde el 1 de enero de 2000.

Ámbito de aplicación del euríbor

El euríbor solamente se aplica en los bancos de los Estados miembros de la Unión Europea (UE) que forman parte de la eurozona. Otros tipos de interés han desaparecido: el píbor de París o el fíbor de Fráncfort, se juntaron en el euríbor el 1 de enero de 1999. En el caso de España, el euríbor sustituyó al míbor a raíz del traspaso de competencias del Banco de España al Banco Central Europeo.

Bancos que contribuyen a la formación del euríbor

Desde el 24 de febrero de 2016 el grupo de bancos que comunican el tipo de interés interbancario al que dicen prestan el dinero es de 26. El organismo que publica el interés promedio es el Instituto Europeo de Mercados Monetarios (European Money Markets Institute, EMMI).[17]

| País | Bancos |

|---|---|

| Alemania | Deutsche Bank Commerzbank DZ Bank Deutsche |

| Bélgica | Belfius |

| España | BBVA Banco Santander CaixaBank Cecabank |

| Finlandia | Nordea Pohjola |

| Francia | BNP Paribas HSBC France Société Générale Natixis Crédit Agricole |

| Grecia | Banco Nacional de Grecia (No desde el 30/05/19) |

| Italia | Intesa Sanpaolo Monte dei Paschi di Siena Unicredit |

| Luxemburgo | Banque et Caisse d'Épargne de l'État |

| Países Bajos | Grupo ING |

| Portugal | CGD |

| Otros bancos de la UE | Barclays Investment Bank Den Danske Bank |

| Bancos que no son de la UE | London Branch of JP Morgan Chase Bank N.A Bank of Tokyo Mitsubishi |

Manipulación del euríbor

El 19 de octubre de 2011 la Comisión Europea lanzaba una investigación a los bancos por una posible manipulación del euríbor. También se conoció a finales de febrero de 2012 que la Comisión del Mercado de Valores de Canadá había demandado a seis grandes bancos (HSBC Holdings, JP Morgan Chase, Royal Bank of Scotland, UBS, Citigroup y Deutsche Bank) por manipular el líbor (el tipo de interés londinense).

En diciembre de 2013 la Comisión Europea impuso multas por 1710 millones de euros a seis grandes bancos por la manipulación de los tipos de interés interbancarios euríbor, líbor y tíbor, la sanción más elevada jamás impuesta por Bruselas. Las sanciones multimillonarias han recaído sobre Deutsche Bank, Société Générale, Royal Bank of Scotland, JP Morgan Chase, Citigroup y el bróker RP Martin.

Barclays y UBS también participaron en los cárteles pero se libran de esta sanción por ser los primeros en delatar su existencia ante Bruselas y porque ya aceptaron pagar sanciones al respecto: UBS pactó pagar 1170 millones de euros y Barclays, 347 millones.[18]

Nuevo índice de referencia para 2020

El fracaso en la modificación del euríbor (por el euríbor plus) ha llevado al Banco Central Europeo (BCE) junto al Sistema Europeo de Supervisión Financiera (SESF), la Autoridad Europea de Valores y Mercados (AEVM) y la Comisión Europea (CE), a lanzar un nuevo índice de referencia diario a partir de 2020.[9]

Véase también

Portal:Unión Europea. Contenido relacionado con Unión Europea.

Portal:Unión Europea. Contenido relacionado con Unión Europea.- Tipos de interés oficiales del Banco Central Europeo.

- Directiva sobre créditos hipotecarios

- Crédito hipotecario

- Banco Central Europeo (BCE).

- Sistema Europeo de Supervisión Financiera (SESF).

- Autoridad Europea de Valores y Mercados (AEVM).

- Sistema Europeo de Bancos Centrales (SEBC).

- Tipo de interés.

- Hipoteca - Hipoteca inmobiliaria

- Precio de la vivienda en España.

- Índice de Referencia de Préstamos Hipotecarios (IRPH).

- Euro.

- Unión Europea (UE).

Referencias

- ↑ Real Academia Española. «Euríbor». Diccionario de la lengua española (23.ª edición).

- ↑ a b c «Qué implica que el euríbor esté en negativo y cómo te afecta aunque no tengas hipoteca». eldiario.es. 8 de febrero de 2016. Consultado el 20 de octubre de 2016.

- ↑ «Tipos de Interés legales. Euribor». Banco de España.

- ↑ Euriborates.eu. «El euribor y su hipoteca». Consultado el 20 de octubre de 2016.

- ↑ «Bankimia. Euribor». Archivado desde el original el 23 de septiembre de 2016. Consultado el 20 de octubre de 2016.

- ↑ Calavia, Miriam. «El euríbor se dispara tras la subida de los tipos y ya roza el 3%». El País. Consultado el 6 de enero de 2023.

- ↑ En diciembre de 2013 la Comisión Europea impuso multas por 1710 millones de euros a seis grandes bancos por la manipulación de los tipos de interés interbancarios euríbor, líbor y tíbor, la sanción más elevada jamás impuesta por Bruselas. Las sanciones multimillonarias han recaído sobre Deutsche Bank, Société Générale, Royal Bank of Scotland, JP Morgan Chase, Citigroup y el bróker RP Martin. Barclays y UBS también participaron en los cárteles pero se libran de esta sanción por ser los primeros en delatar su existencia ante Bruselas y porque ya aceptaron pagar sanciones al respecto: UBS pactó pagar 1170 millones de euros y Barclays, 347 millones.

- ↑ Multa millonaria por manipulación de euríbor y líbor

- ↑ a b El BCE prepara un nuevo índice de referencia para 2020 tras fracasar la reforma del euríbor, Invertia, 21 de septiembre de 2017.

- ↑ «Euribor: Valor Actual Hoy y Evolución Histórica». Expansión. 17 de marzo de 2015. Consultado el 9 de mayo de 2023.

- ↑ a b c «Latest fixing - Euribor» (en inglés). EMMI. Consultado el 20 de octubre de 2016.

- ↑ Euríbor hipotecario.

- ↑ a b «Evolución del Euribor Mensual | Euribor Diario». www.euribordiario.es. Consultado el 19 de abril de 2023.

- ↑ Euribor a diciembre de 2018.

- ↑ Euribor a diciembre de 2019.

- ↑ «Euribor-rates.eu - abundante información acerca del Euribor». euribor-rates.eu. Consultado el 19 de abril de 2023.

- ↑ «Euribor Panel Banks». Consultado el 14 de mayo de 2012.

- ↑ Agencias/eldiario (4 de diciembre de 2013). «Bruselas multa con 1.710 millones a seis bancos por manipular el Euríbor y el Líbor». elDiario.es. Consultado el 19 de abril de 2023.

Enlaces externos

Página oficial del EMMI

Enlaces en castellano

- Euribor - Rates.eu

- Diferencia entre el Euribor y el IRPH.

- Euríbor ahora. Gráficos y datos actualizados.

- ¿Qué es el euríbor y cómo nos afecta?

- Evolución diaria del euríbor. Gráficos y valores medios mensuales y anuales.

- Euríbor en Opeuribor.es

- Manipulación bancaria: Jaque (¿mate?) al euríbor, 8 de diciembre de 2016.

- Datos y gráficos actualizados del euríbor.

- Previsión del euríbor para 2023, 2024 y 2025