Ставка рефинансирования в России: различия между версиями

| [отпатрулированная версия] | [отпатрулированная версия] |

Gromolyak (обсуждение | вклад) |

Нет описания правки |

||

| Строка 5: | Строка 5: | ||

Ставка рефинансирования Банка России выполняет роль важного индикатора денежно-кредитной политики. В настоящее время она формально не привязана к фактическим ставкам, устанавливаемым Банком России по отдельным видам операций. Кроме функции экономического регулятора, ставка рефинансирования используется в России в целях налогообложения, расчёта пени и штрафов. |

Ставка рефинансирования Банка России выполняет роль важного индикатора денежно-кредитной политики. В настоящее время она формально не привязана к фактическим ставкам, устанавливаемым Банком России по отдельным видам операций. Кроме функции экономического регулятора, ставка рефинансирования используется в России в целях налогообложения, расчёта пени и штрафов. |

||

Первоначально ставка рефинансирования Банка России была установлена в 1992 году как единая процентная ставка, которую «Центральный банк Российской Федерации и все его учреждения применяют… при предоставлении кредитов коммерческим банкам».<ref>[http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=5303 Телеграмма Банка России от 29.12.91 № 216-91.]</ref> «Ставкой рефинансирования» она ещё официально не называлась; в телеграмме Банка России от 10 апреля 1992 г. № 84-92, устанавливающей новый размер процентной ставки, употреблено название «учетная ставка по централизованным кредитным ресурсам». Название «ставка рефинансирования коммерческих банков» в качестве официального впервые использовано в телеграмме Банка России от 22 мая 1992 г. № 01-156.<ref>[http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=90129 Телеграмма Банка России от 22.05.92 № 01-156.]</ref><ref>Названные телеграммы [http://www.cbr.ru/print.asp?file=/statistics/credit_statistics/refinancing_rates.htm являются] нормативными документами, устанавливающими ставку рефинансирования Банка России.</ref> |

Первоначально ставка рефинансирования Банка России была установлена в 1992 году, как единая процентная ставка, которую «Центральный банк Российской Федерации и все его учреждения применяют… при предоставлении кредитов коммерческим банкам».<ref>[http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=5303 Телеграмма Банка России от 29.12.91 № 216-91.]</ref> «Ставкой рефинансирования» она ещё официально не называлась; в телеграмме Банка России от 10 апреля 1992 г. № 84-92, устанавливающей новый размер процентной ставки, употреблено название «учетная ставка по централизованным кредитным ресурсам». Название «ставка рефинансирования коммерческих банков» в качестве официального впервые использовано в телеграмме Банка России от 22 мая 1992 г. № 01-156.<ref>[http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=90129 Телеграмма Банка России от 22.05.92 № 01-156.]</ref><ref>Названные телеграммы [http://www.cbr.ru/print.asp?file=/statistics/credit_statistics/refinancing_rates.htm являются] нормативными документами, устанавливающими ставку рефинансирования Банка России.</ref> |

||

С января по май 1998 года ставка рефинансирования совпадала со ставками по ломбардным кредитам; пропорционально ставке рефинансирования изменялись ставки по ряду других кредитов Банка России. Кроме того, в 1998 Банк России неоднократно использовал повышение ставки рефинансирования, чтобы «объявить рынку ориентиры нового уровня доходности государственных ценных бумаг, что в некоторой степени способствовало снижению давления на валютный рынок»<ref>[http://www.consultant.ru/online/base/?req=doc;base=LAW;n=21217 Основные направления единой государственной денежно — кредитной политики на 1999 год]</ref>. |

С января по май 1998 года ставка рефинансирования совпадала со ставками по ломбардным кредитам; пропорционально ставке рефинансирования изменялись ставки по ряду других кредитов Банка России. Кроме того, в 1998 Банк России неоднократно использовал повышение ставки рефинансирования, чтобы «объявить рынку ориентиры нового уровня доходности государственных ценных бумаг, что в некоторой степени способствовало снижению давления на валютный рынок»<ref>[http://www.consultant.ru/online/base/?req=doc;base=LAW;n=21217 Основные направления единой государственной денежно — кредитной политики на 1999 год]</ref>. |

||

Версия от 14:28, 24 августа 2021

Ставка рефинансирования — размер процентов в годовом исчислении, подлежащий уплате Центральному банку России за кредиты, которые центральный банк предоставил кредитным организациям. С 1 января 2016 года значение Ставки рефинансирования приравнено к значению Ключевой ставки, устанавливаемому Центральным банком[1].

Особенности ставки рефинансирования в России

Ставка рефинансирования Банка России выполняет роль важного индикатора денежно-кредитной политики. В настоящее время она формально не привязана к фактическим ставкам, устанавливаемым Банком России по отдельным видам операций. Кроме функции экономического регулятора, ставка рефинансирования используется в России в целях налогообложения, расчёта пени и штрафов.

Первоначально ставка рефинансирования Банка России была установлена в 1992 году, как единая процентная ставка, которую «Центральный банк Российской Федерации и все его учреждения применяют… при предоставлении кредитов коммерческим банкам».[2] «Ставкой рефинансирования» она ещё официально не называлась; в телеграмме Банка России от 10 апреля 1992 г. № 84-92, устанавливающей новый размер процентной ставки, употреблено название «учетная ставка по централизованным кредитным ресурсам». Название «ставка рефинансирования коммерческих банков» в качестве официального впервые использовано в телеграмме Банка России от 22 мая 1992 г. № 01-156.[3][4]

С января по май 1998 года ставка рефинансирования совпадала со ставками по ломбардным кредитам; пропорционально ставке рефинансирования изменялись ставки по ряду других кредитов Банка России. Кроме того, в 1998 Банк России неоднократно использовал повышение ставки рефинансирования, чтобы «объявить рынку ориентиры нового уровня доходности государственных ценных бумаг, что в некоторой степени способствовало снижению давления на валютный рынок»[5].

С 1 января 2016 года ЦБ России уравнивает значения ставки рефинансирования и ключевой ставки[6][7]

Применение ставки рефинансирования

Налогообложение

- Проценты по рублевым банковским вкладам, облагаемые НДФЛ. Налогом облагаются проценты в размере более ставки рефинансирования, действовавшей в течение периода, за который они начислены, плюс 5 процентных пунктов.[8] С 29 декабря 2014 года согласно поправке № 462-ФЗ весь 2015 год налогом облагаются вклады выше ставки рефинансирования + 10 процентных пунктов[9] (по валютным банковским вкладам налогом облагаются проценты в размере более 9, без применения ставки рефинансирования).

- Пени за просрочку уплаты налога или сбора. Пени равны 1/300 действующей ставки рефинансирования за каждый день просрочки.[10]

- Расчёт налоговой базы при получении налогоплательщиком дохода в виде материальной выгоды от экономии на процентах за пользование заёмными (кредитными) средствами. Налоговая база определяется как превышение суммы процентов, выраженной в рублях, исчисленной, исходя из двух третей ставки рефинансирования, действующей на момент получения дохода, над суммой процентов, исчисленной исходя из условий договора[11]

- При отсутствии в договоре займа условия о размере процентов их размер определяется ставкой банковского процента (ставкой рефинансирования) на день уплаты заёмщиком суммы долга или его части.[12]

- При расчёте пени (штрафа) за просрочку оплаты за жилое помещение и коммунальные услуги пеня составляет 1/300 от текущей ставки рефинансирования ЦБ РФ за каждый день просрочки (в соответствии со статьёй 155 п.14 ЖК РФ).

История ставок рефинансирования Банка России

Центральный Банк Российской Федерации самостоятельно принимает решение о размере ставок рефинансирования и публикует их на своём сайте[13].

| Период действия | % | Нормативный документ |

|---|---|---|

| 1 января 2016 г. — | приравнена к ключевой ставке Банка России | Указание Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» |

| 14 сентября 2012 г. — 31 декабря 2015 г. | 8,25 | Указание Банка России от 13.09.2012 № 2873-У «О размере ставки рефинансирования Банка России» |

| 26 декабря 2011 г. — 13 сентября 2012 г. | 8 | Указание Банка России от 23.12.2011 № 2758-У «О размере ставки рефинансирования Банка России» |

| 3 мая 2011 г. — 25 декабря 2011 г. | 8,25 | Указание Банка России от 29.04.2011 № 2618-У «О размере ставки рефинансирования Банка России» |

| 28 февраля 2011 г. — 2 мая 2011 г. | 8 | Указание Банка России от 25.02.2011 № 2583-У «О размере ставки рефинансирования Банка России» |

| 1 июня 2010 г. — 27 февраля 2011 г. | 7,75 | Указание Банка России от 31.05.2010 № 2450-У «О размере ставки рефинансирования Банка России» |

| 30 апреля 2010 г. — 31 мая 2010 г. | 8 | Указание Банка России от 29.04.2010 № 2439-У «О размере ставки рефинансирования Банка России» |

| 29 марта 2010 г. — 29 апреля 2010 г. | 8,25 | Указание Банка России от 26.03.2010 № 2415-У «О размере ставки рефинансирования Банка России» |

| 24 февраля 2010 г. — 28 марта 2010 г. | 8,5 | Указание Банка России от 19.02.2010 № 2399-У «О размере ставки рефинансирования Банка России» |

| 28 декабря 2009 г. — 23 февраля 2010 г. | 8,75 | Указание Банка России от 25.12.2009 № 2369-У «О размере ставки рефинансирования Банка России» |

| 25 ноября 2009 г. — 27 декабря 2009 г. | 9 | Указание Банка России от 24.11.2009 № 2336-У «О размере ставки рефинансирования Банка России» |

| 30 октября 2009 г. — 24 ноября 2009 г. | 9,5 | Указание ЦБ РФ от 29.10.2009 № 2313-У «О размере ставки рефинансирования Банка России» |

| 30 сентября 2009 г. — 29 октября 2009 г. | 10 | Указание ЦБ РФ от 29.09.2009 № 2299-У «О размере ставки рефинансирования Банка России» |

| 15 сентября 2009 г. — 29 сентября 2009 г. | 10,5 | Указание ЦБ РФ от 14.09.2009 № 2287-У «О размере ставки рефинансирования Банка России» |

| 10 августа 2009 г. — 14 сентября 2009 г. | 10,75 | Указание ЦБ РФ от 07.08.2009 № 2270-У «О размере ставки рефинансирования Банка России» |

| 13 июля 2009 г. — 9 августа 2009 г. | 11 | Указание ЦБ РФ от 10.07.2009 № 2259-У «О размере ставки рефинансирования Банка России» |

| 05 июня 2009 г. — 12 июля 2009 г. | 11,5 | Указание ЦБ РФ от 04.06.2009 № 2247-У «О размере ставки рефинансирования Банка России» |

| 14 мая 2009 г. — 04 июня 2009 г. | 12 | Указание ЦБ РФ от 13.05.2009 № 2230-У «О размере ставки рефинансирования Банка России» |

| 24 апреля 2009 г. — 13 мая 2009 г. | 12,5 | Указание ЦБ РФ от 23.04.2009 № 2222-У «О размере ставки рефинансирования Банка России» |

| 1 декабря 2008 г. — 23 апреля 2009 г. | 13 | Указание ЦБ РФ от 28.11.2008 № 2135-У «О размере ставки рефинансирования Банка России» |

| 12 ноября 2008 г. — 30 ноября 2008 г. | 12 | Указание ЦБ РФ от 11.11.2008 № 2123-У «О размере ставки рефинансирования Банка России» |

| 14 июля 2008 г. — 11 ноября 2008 г. | 11 | Указание ЦБ РФ от 11.07.2008 № 2037-У «О размере ставки рефинансирования Банка России» |

| 10 июня 2008 г. — 13 июля 2008 г. | 10,75 | Указание ЦБ РФ от 09.06.2008 № 2022-У «О размере ставки рефинансирования Банка России» |

| 29 апреля 2008 г. — 9 июня 2008 г. | 10,5 | Указание ЦБ РФ от 28.04.2008 № 1997-У «О размере ставки рефинансирования Банка России» |

| 4 февраля 2008 г. — 28 апреля 2008 г. | 10,25 | Указание ЦБ РФ от 01.02.2008 № 1975-У «О размере ставки рефинансирования Банка России» |

| 19 июня 2007 г. — 3 февраля 2008 г. | 10 | Телеграмма ЦБ РФ от 18.06.2007 № 1839-У |

| 29 января 2007 г. — 18 июня 2007 г. | 10,5 | Телеграмма ЦБ РФ от 26.01.2007 № 1788-У |

| 23 октября 2006 г. — 28 января 2007 г. | 11 | Телеграмма ЦБ РФ от 20.10.2006 № 1734-У |

| 26 июня 2006 г. −22 октября 2006 г. | 11,5 | Телеграмма ЦБ РФ от 23.06.2006 № 1696-У |

| 26 декабря 2005 г. — 25 июня 2006 г. | 12 | Телеграмма ЦБ РФ от 23.12.2005 № 1643-У |

| 15 июня 2004 г. — 25 декабря 2005 г. | 13 | Телеграмма ЦБ РФ от 11.06.2004 № 1443-У |

| 15 января 2004 г. — 14 июня 2004 г. | 14 | Телеграмма ЦБ РФ от 14.01.2004 № 1372-У |

| 21 июня 2003 г. — 14 января 2004 г. | 16 | Телеграмма ЦБ РФ от 20.06.2003 № 1296-У |

| 17 февраля 2003 г. — 20 июня 2003 г. | 18 | Телеграмма ЦБ РФ от 14.02.2003 № 1250-У |

| 7 августа 2002 г. — 16 февраля 2003 г. | 21 | Телеграмма ЦБ РФ от 06.08.2002 № 1185-У |

| 9 апреля 2002 г. — 6 августа 2002 г. | 23 | Телеграмма ЦБ РФ от 08.04.2002 № 1133-У |

| 4 ноября 2000 г. — 8 апреля 2002 г. | 25 | Телеграмма ЦБР от 03.11.2000 № 855-У |

| 10 июля 2000 г. — 3 ноября 2000 г. | 28 | Телеграмма ЦБР от 07.07.2000 № 818-У |

| 21 марта 2000 г. — 9 июля 2000 г. | 33 | Телеграмма ЦБР от 20.03.2000 № 757-У |

| 7 марта 2000 г. — 20 марта 2000 г. | 38 | Телеграмма ЦБР от 06.03.2000 № 753-У |

| 24 января 2000 г. — 6 марта 2000 г. | 45 | Телеграмма ЦБР от 21.01.2000 № 734-У |

| 10 июня 1999 г. — 23 января 2000 г. | 55 | Телеграмма ЦБР от 09.06.99 № 574-У |

| 24 июля 1998 г. — 9 июня 1999 г. | 60 | Телеграмма ЦБР от 24.07.98 № 298-У |

| 29 июня 1998 г. — 23 июля 1998 г. | 80 | Телеграмма ЦБР от 26.06.98 № 268-У |

| 5 июня 1998 г. — 28 июня 1998 г. | 60 | Телеграмма ЦБР от 04.06.98 № 252-У |

| 27 мая 1998 г. — 4 июня 1998 г. | 150 | Телеграмма ЦБР от 27.05.98 № 241-У |

| 19 мая 1998 г. — 26 мая 1998 г. | 50 | Телеграмма ЦБР от 18.05.98 № 234-У |

| 16 марта 1998 г. — 18 мая 1998 г. | 30 | Телеграмма ЦБР от 13.03.98 № 185-У |

| 2 марта 1998 г. — 15 марта 1998 г. | 36 | Телеграмма ЦБР от 27.02.98 № 181-У |

| 17 февраля 1998 г. — 1 марта 1998 г. | 39 | Телеграмма ЦБР от 16.02.98 № 170-У |

| 2 февраля 1998 г. — 16 февраля 1998 г. | 42 | Телеграмма ЦБР от 30.01.98 № 154-У |

| 11 ноября 1997 г. — 1 февраля 1998 г. | 28 | Телеграмма ЦБР от 10.11.97 № 13-У |

| 6 октября 1997 г. — 10 ноября 1997 г. | 21 | Телеграмма ЦБР от 01.10.97 № 83-97 |

| 16 июня 1997 г. — 5 октября 1997 г. | 24 | Телеграмма ЦБР от 13.06.97 № 55-97 |

| 28 апреля 1997 г. — 15 июня 1997 г. | 36 | Телеграмма ЦБР от 24.04.97 № 38-97 |

| 10 февраля 1997 г. — 27 апреля 1997 г. | 42 | Телеграмма ЦБР от 07.02.97 № 9-97 |

| 2 декабря 1996 г. — 9 февраля 1997 г. | 48 | Телеграмма ЦБР от 29.11.96 № 142-96 |

| 21 октября 1996 г. — 1 декабря 1996 г. | 60 | Телеграмма ЦБР от 18.10.96 № 129-96 |

| 19 августа 1996 г. — 20 октября 1996 г. | 80 | Телеграмма ЦБР от 16.08.96 № 109-96 |

| 24 июля 1996 г. — 18 августа 1996 г. | 110 | Телеграмма ЦБР от 23.07.96 № 107-96 |

| 10 февраля 1996 г. — 23 июля 1996 г. | 120 | Телеграмма ЦБР от 09.02.96 № 18-96 |

| 1 декабря 1995 г. — 9 февраля 1996 г. | 160 | Телеграмма ЦБР от 29.11.95 № 131-95 |

| 24 октября 1995 г. — 30 ноября 1995 г. | 170 | Телеграмма ЦБР от 23.10.95 № 111-95 |

| 19 июня 1995 г. — 23 октября 1995 г. | 180 | Телеграмма ЦБР от 16.06.95 № 75-95 |

| 16 мая 1995 г. — 18 июня 1995 г. | 195 | Телеграмма ЦБР от 15.05.95 № 64-95 |

| 6 января 1995 г. — 15 мая 1995 г. | 200 | Телеграмма ЦБР от 05.01.95 № 3-95 |

| 17 ноября 1994 г. — 5 января 1995 г. | 180 | Телеграмма ЦБР от 16.11.94 № 199-94 |

| 12 октября 1994 г. — 16 ноября 1994 г. | 170 | Телеграмма ЦБР от 11.10.94 № 192-94 |

| 23 августа 1994 г. — 11 октября 1994 г. | 130 | Телеграмма ЦБР от 22.08.94 № 165-94 |

| 1 августа 1994 г. — 22 августа 1994 г. | 150 | Телеграмма ЦБР от 29.07.94 № 156-94 |

| 30 июня 1994 г. — 31 июля 1994 г. | 155 | Телеграмма ЦБР от 29.06.94 № 144-94 |

| 22 июня 1994 г. — 29 июня 1994 г. | 170 | Телеграмма ЦБР от 21.06.94 № 137-94 |

| 2 июня 1994 г. — 21 июня 1994 г. | 185 | Телеграмма ЦБР от 01.06.94 № 128-94 |

| 17 мая 1994 г. — 1 июня 1994 г. | 200 | Телеграмма ЦБР от 16.05.94 № 121-94 |

| 29 апреля 1994 г. — 16 мая 1994 г. | 205 | Телеграмма ЦБР от 28.04.94 № 115-94 |

| 15 октября 1993 г. — 28 апреля 1994 г. | 210 | Телеграмма ЦБР от 14.10.93 № 213-93 |

| 23 сентября 1993 г. — 14 октября 1993 г. | 180 | Телеграмма ЦБР от 22.09.93 № 200-93 |

| 15 июля 1993 г. — 22 сентября 1993 г. | 170 | Телеграмма ЦБР от 14.07.93 № 123-93 |

| 29 июня 1993 г. — 14 июля 1993 г. | 140 | Телеграмма ЦБР от 28.06.93 № 111-93 |

| 22 июня 1993 г. — 28 июня 1993 г. | 120 | Телеграмма ЦБР от 21.06.93 № 106-93 |

| 2 июня 1993 г. — 21 июня 1993 г. | 110 | Телеграмма ЦБР от 01.06.93 № 91-93 |

| 30 марта 1993 г. — 1 июня 1993 г. | 100 | Телеграмма ЦБР от 29.03.93 № 52-93 |

| 23 мая 1992 г. — 29 марта 1993 г. | 80 | Телеграмма ЦБР от 22.05.92 № 01-156 |

| 10 апреля 1992 г. — 22 мая 1992 г. | 50 | Телеграмма ЦБР от 10.04.92 № 84-92 |

| 1 января 1992 г. — 9 апреля 1992 г. | 20 | Телеграмма ЦБР от 29.12.91 № 216-91 |

-

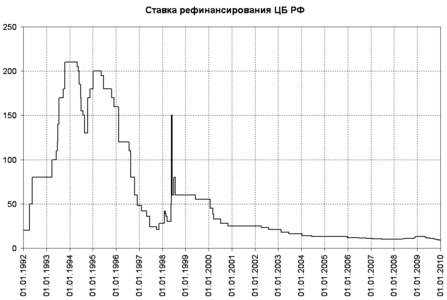

Ставка рефинансирования Банка России с 1992 по 2009 годы

Ставка рефинансирования Банка России с 1992 по 2009 годы -

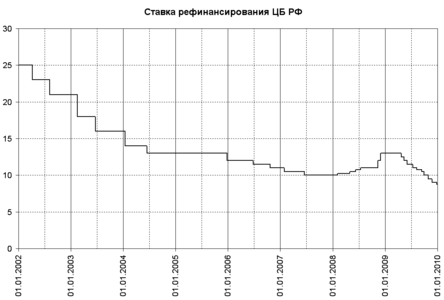

Ставка рефинансирования Банка России с 2002 по 2009 годы

Ставка рефинансирования Банка России с 2002 по 2009 годы

См. также

Примечания

- ↑ Указание. О ставке рефинансирования Банка России и ключевой ставке Банка России. 11 декабря 2015 г. (недоступная ссылка) Архивировано 30 октября 2019. Проверено 26 сентября 2020.

- ↑ Телеграмма Банка России от 29.12.91 № 216-91.

- ↑ Телеграмма Банка России от 22.05.92 № 01-156.

- ↑ Названные телеграммы являются нормативными документами, устанавливающими ставку рефинансирования Банка России.

- ↑ Основные направления единой государственной денежно — кредитной политики на 1999 год

- ↑ Сайт ЦБ РФ.

- ↑ Сайт ЦБ РФ.

- ↑ Ст. 224 НК РФ, п. 2

- ↑ ФЗ от 29.12.2014.

- ↑ Ст. 75 НК РФ, п. 4

- ↑ Ст. 212 НК РФ, пп. 1, 2

- ↑ Ст. 809 ГК РФ, п. 1

- ↑ Сайт ЦБ РФ