| 此條目需要 精通或熟悉相關主題的編者參與及協助編輯。 (2012年9月2日)

請邀請適合的人士改善本條目。更多的細節與詳情請參見討論頁。 |

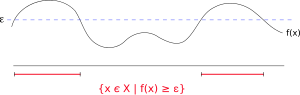

馬爾可夫不等式提供了

馬爾可夫不等式提供了 超過某特定數值

超過某特定數值 (圖中標示紅色線處)機率的上界,其上界包括了特定數值及

(圖中標示紅色線處)機率的上界,其上界包括了特定數值及 的平均值

的平均值

在概率論中,馬爾可夫不等式給出了隨機變量的函數大於等於某正數的概率的上界。雖然它以俄國數學家安德雷·馬爾可夫命名,但該不等式曾出現在一些更早的文獻中,其中包括馬爾可夫的老師--巴夫尼提·列波維奇·切比雪夫。

馬爾可夫不等式把概率關聯到數學期望,給出了隨機變量的累積分布函數一個寬泛但仍有用的界。

馬爾可夫不等式的一個應用是,不超過1/5的人口會有超過5倍於人均收入的收入。

表達式

X為一非負隨機變量,則

若用測度領域的術語來表示,馬爾可夫不等式可表示為若(X, Σ, μ)是一個測度空間,ƒ為可測的擴展實數的函數,且 ,則

,則

有時上述的不等式會被稱為切比雪夫不等式[1]。

用來推論切比雪夫不等式

切比雪夫不等式使用變異數來作為一隨機變數超過平均值機率的上限,可以用下式表示:

對任意a>0,Var(X)為X的變異數,定義如下:

![{\displaystyle \operatorname {Var} (X)=\operatorname {E} [(X-\operatorname {E} (X))^{2}].}](https://wikimedia.org/zhwiki/api/rest_v1/media/math/render/svg/71c7a116967cab98cb1eb56e626497e77ce354a2)

若以馬爾可夫不等式為基礎,切比雪夫不等式可視為考慮以下隨機變數

根據馬爾可夫不等式,可得到以下的結果

矩陣形式的馬爾可夫不等式

令 為自共軛矩陣形式的隨機變數,且

為自共軛矩陣形式的隨機變數,且 ,則

,則

應用實例

- 馬爾可夫不等式可用來證明切比雪夫不等式。

- 馬爾可夫不等式可用來證明一個非負的隨機變數,其平均值

和中位數

和中位數 滿足

滿足 的關係。

的關係。

參見

參考資料

- ^ E.M. Stein, R. Shakarchi, "Real Analysis, Measure Theory, Integration, & Hilbert Spaces", vol. 3, 1st ed., 2005, p.91